À partir de septembre 2026, les entreprises françaises devront se conformer à de nouvelles obligations en matière de facturation et de déclaration fiscale : l’e-invoicing et l’e-reporting. Bien que ces deux termes soient souvent utilisés conjointement, ils recouvrent des réalités distinctes. Comprendre leurs différences est essentiel pour assurer la conformité et optimiser la gestion financière de votre entreprise.

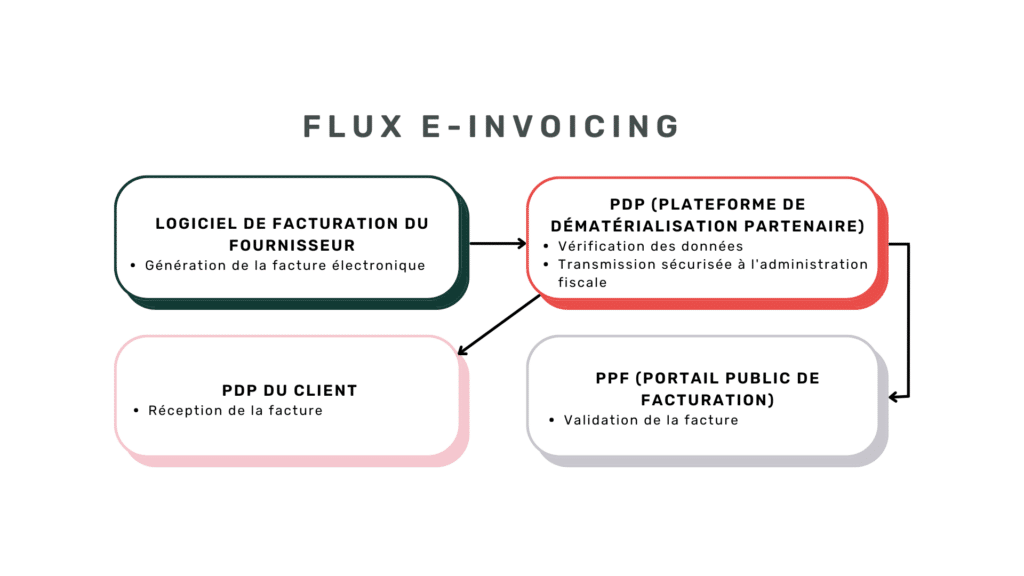

L’e-invoicing consiste en la transmission des factures au format numérique entre entreprises assujetties à la TVA via des plateformes agréées. Cette démarche a pour but de simplifier et sécuriser les échanges B2B. Ainsi, toutes les entreprises concernées seront tenues d’émettre, transmettre et recevoir leurs factures sous forme électronique.

L’e-invoicing a plusieurs objectifs :

Les entreprises devront utiliser des plateformes de dématérialisation partenaires (PDP) pour l’émission et la réception de leurs factures électroniques.

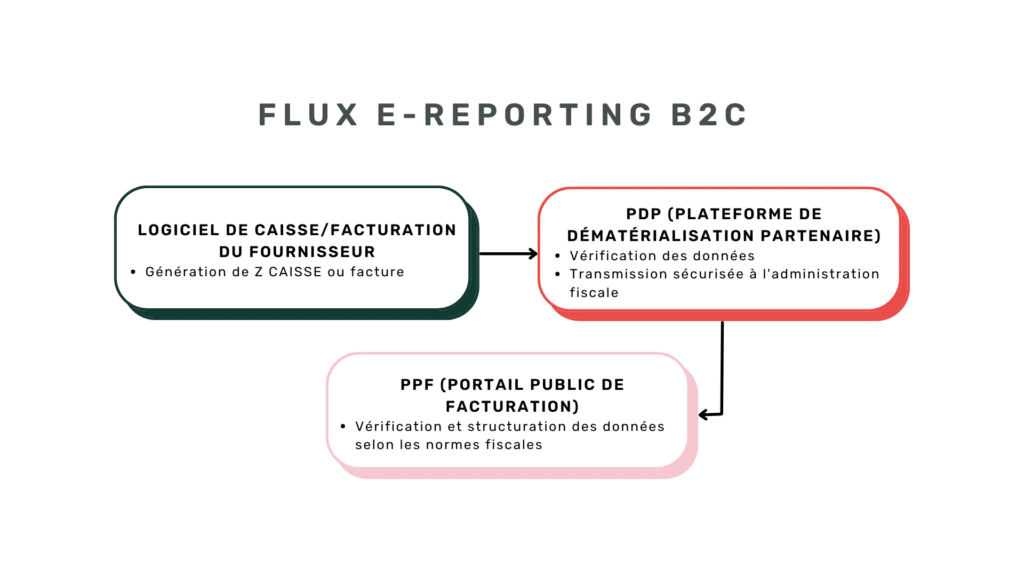

L’e -reporting est une obligation distincte de l’e-invoicing. Elle concerne la transmission à l’administration fiscale des données relatives à certaines transaction qui ne sont pas couvertes par la facturation électronique. Elle s’adresse aux entreprises réalisant des transactions avec des pays hors UE, aux sociétés non assujetties à la TVA et aux particuliers.

On distingue deux types d’e-reporting :

L’e-reporting transactionnel concerne la transmission des informations relatives aux ventes réalisées par une entreprise lorsqu’aucune facture électronique ne peut être émise via une PDP (Plateforme de Dématérialisation Partenaire). Cela s’applique notamment aux transactions B2C et aux opérations avec des entreprises non établies en France.

Les informations à transmettre incluent :

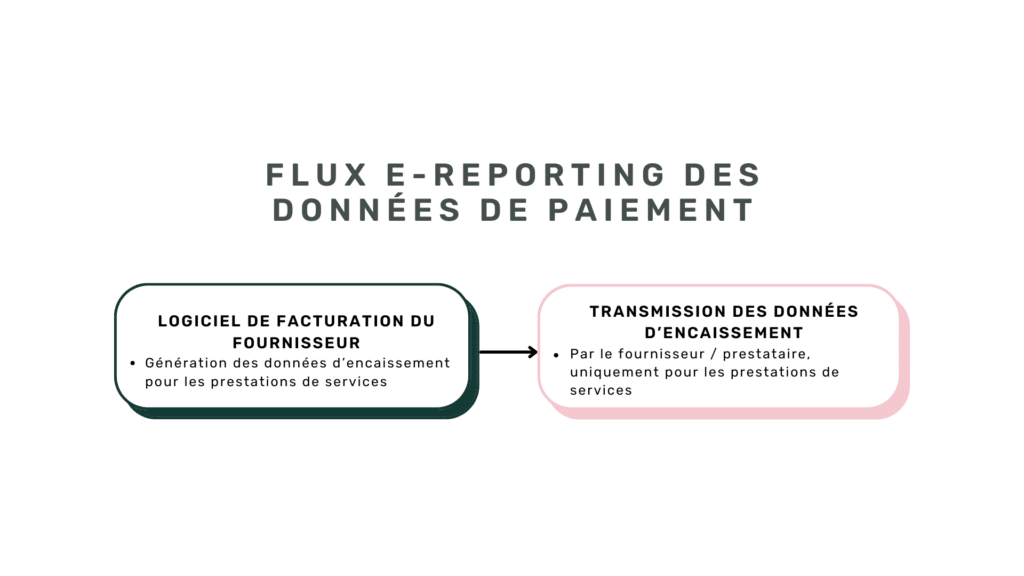

Ce second type d’e-reporting concerne le suivi des paiements pour certaines transactions. Il est particulièrement important pour les opérations soumises à la TVA sur les encaissements, notamment dans le cadre des acomptes ou des prestations de services.

Les entreprises doivent déclarer :

Toutes les entreprises assujetties à la TVA en France seront impactées par ces nouvelles obligations, mais l’étendue de leurs responsabilités variera en fonction de la nature de leurs activités :

La réforme oblige chaque entreprise à évaluer sa situation afin de déterminer les obligations précises qui lui incombent et de se préparer en conséquence pour respecter les échéances réglementaires.

Leader des solutions de gestion comptable et financière, Sage propose un accompagnement suivant le type d’entreprise en intégrant au logiciel des fonctionnalités de la facturation électronique. De plus, l’homologation de la candidature Sage PDP par l’administration fiscale rend la plateforme accessible à toutes les entreprises, qu’elles soient clientes de Sage ou non.

Grâce à sa plateforme de dématérialisation partenaire (PDP), Sage permet :

En adoptant ces solutions, les entreprises peuvent non seulement répondre aux obligations légales, mais aussi optimiser leur gestion financière et réduire le risque d’erreurs.

Pour plus d’informations, lisez cet article ici.